Dans un contexte économique où la gestion de son budget personnel et la planification financière deviennent des compétences incontournables, il est essentiel de bien choisir entre les différentes options de crédit disponibles sur le marché. Les prêts personnels et les marges de crédit sont deux outils financiers souvent proposés aux particuliers pour répondre à des besoins variés, allant du financement d’un projet ponctuel à la gestion plus souple des dépenses courantes. Cependant, leur fonctionnement distinct, leurs modalités de remboursement, leurs taux d’intérêt et la flexibilité qu’ils offrent influent directement sur la manière dont ils peuvent être utilisés de façon optimale. Tandis que les prêts personnels se caractérisent par un montant emprunté fixe à rembourser sur une durée déterminée, les marges de crédit se démarquent par une réserve d’argent disponible à la demande, à rembourser selon les besoins et les capacités de l’emprunteur.

Définitions claires des prêts personnels et des marges de crédit : fonctionnement et caractéristiques

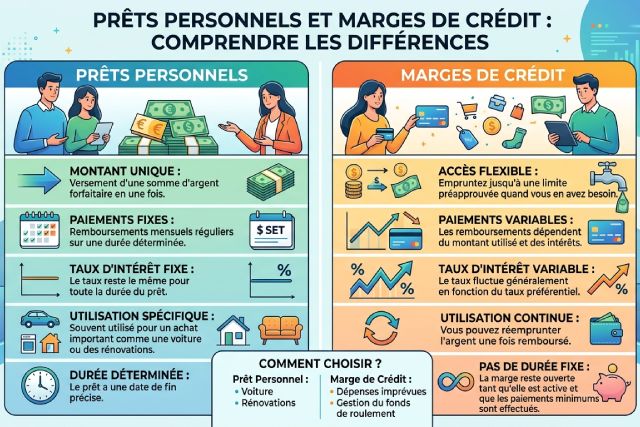

Les prêts personnels sont des sommes d’argent prêtées en une seule fois, qu’il convient de rembourser en versements réguliers sur une durée déterminée. Dans le cadre d’un choix entre marge de crédit ou prêt personnel, cette solution offre une grande prévisibilité. Cette précision temporelle et financière apporte une image claire des obligations de l’emprunteur. Généralement dotés de taux d’intérêt fixes, ils sécurisent l’emprunteur contre la volatilité des marchés financiers, assurant ainsi une stabilisation des échéances. À titre d’exemple, imaginez un particulier qui contracte un prêt personnel de 10 000 euros sur 3 ans à un taux fixe. Chaque mois, il sait exactement combien il doit rembourser, ce qui facilite la gestion de son budget. Cette option est souvent recommandée pour des projets bien définis comme l’achat d’un véhicule, la consolidation de dettes ou une dépense importante planifiée. L’utilisation des fonds est parfois encadrée par le contrat, obligeant à justifier l’objet de l’emprunt.

En revanche, la marge de crédit ressemble à une réserve d’argent renouvelable à volonté, jusqu’à un plafond établi lors de l’ouverture du crédit. L’emprunteur peut puiser dans cette réserve selon ses besoins, ce qui apporte une grande flexibilité dans l’utilisation des fonds. Si on prend l’exemple d’un autoentrepreneur en activité fluctuante, il peut décider de retirer régulièrement de petites sommes pour équilibrer sa trésorerie. Les taux d’intérêt peuvent être variables selon les conditions du marché, ce qui implique une gestion attentive. L’intérêt ne s’applique qu’au montant effectivement utilisé, ce qui diminue les coûts quand la réserve n’est pas entièrement mobilisée. Toutefois, la nature renouvelable de la marge de crédit nécessite de la discipline afin d’éviter un endettement trop important et difficile à gérer sur le long terme.

Cette distinction entre un financement ponctuel et une disponibilité permanente d’argent correspond à des besoins et des profils d’emprunteurs qui varient considérablement. Les prêts personnels conviennent mieux pour des dépenses planifiées, structurées dans le temps avec un montant défini. Les marges de crédit sont plus adaptées aux besoins de financement flexibles, irréguliers, ou pour faire face à des urgences sans devoir demander un nouveau crédit à chaque fois. Ces modalités s’inscrivent dans une gestion différente du budget. Comprendre ces mécanismes est la première étape avant de choisir la solution de financement la mieux adaptée aux objectifs personnels ou professionnels.

Avantages et inconvénients des prêts personnels et marges de crédit : analyse approfondie

Les prêts personnels présentent l’avantage principal de la prévisibilité. Grâce à un taux d’intérêt fixe et un montant emprunté clair dès le départ, l’emprunteur bénéficie d’une visibilité complète sur le coût total du crédit et sur ses remboursements mensuels constants. Cette caractéristique est particulièrement appréciée par ceux qui désirent une gestion budgétaire rigoureuse, sans surprises. Par exemple, un particulier qui souhaite financer son mariage ou une grande fête familiale exploitera cette stabilité pour organiser sereinement son budget sans craindre de variations des échéances. Par ailleurs, le prêt personnel peut parfois permettre un meilleur taux d’intérêt que celui applicable aux marges de crédit, mais cela dépend souvent du profil de crédit.

Cependant, cette rigidité dans le remboursement peut constituer un inconvénient dans des situations où la trésorerie fluctue, ou lorsque les besoins évoluent. Une fois le montant emprunté versé et la durée fixée, il n’est plus possible d’aller au-delà du cadre initial sans renégociation ou recours à un nouveau prêt. Cette absence de flexibilité peut mettre un emprunteur en difficulté si ses conditions financières se dégradent subitement.

Les marges de crédit, en revanche, sont synonyme de souplesse. Leur avantage réside dans la possibilité d’emprunter, de rembourser, puis de réemprunter sans nouvelles démarches administratives, ce qui facilite la gestion des flux de trésorerie. Une famille peut, par exemple, utiliser cette marge pour couvrir des dépenses imprévues comme une réparation automobile urgente ou des soins médicaux importants. La variabilité des taux d’intérêt pratiqués implique toutefois un risque de hausse des coûts, qui nécessite une vigilance constante. Il en découle souvent un coût global plus élevé que celui d’un prêt personnel à taux fixe. Cette liberté peut aussi mener certains emprunteurs à s’endetter davantage, accumulant des dettes difficiles à rembourser si la pression financière perdure.

Le choix entre ces deux formes d’emprunt dépend donc principalement de la nature des besoins financiers et du tempérament de l’emprunteur. Les profils préférant la stabilité seront naturellement attirés par les prêts personnels, tandis que ceux recherchant une marge de manœuvre opteront pour une marge de crédit, malgré les risques associés. Les banques et institutions financières encouragent ainsi un dialogue personnalisé afin de proposer la solution la mieux adaptée selon le projet et la capacité de remboursement identifiée.

Critères d’éligibilité : conditions pour accéder aux prêts personnels et aux marges de crédit

Accéder à un prêt personnel ou à une marge de crédit implique de satisfaire à plusieurs critères que les institutions financières évaluent pour limiter les risques. Parmi ces conditions, la preuve d’un revenu stable et suffisant constitue un élément central, car elle démontre la capacité d’un emprunteur à assumer ses remboursements selon le plan convenu. En 2026, avec la digitalisation accrue des analyses de dossiers, la vérification des revenus est plus rapide, mais reste impérative.

Pour les prêts personnels, la sélection se base fortement sur l’historique de crédit. Un bon score crédit témoigne d’une gestion responsable des crédits antérieurs et augmente les chances d’obtenir un taux d’intérêt avantageux. Les banques examineront aussi l’endettement actuel pour s’assurer que la charge financière globale reste supportable. Par exemple, une personne avec un emploi stable depuis plusieurs années et peu de crédits ouverts sera favorisée pour un prêt personnel, tandis qu’un tiers pourrait se voir proposer des conditions différentes, voire un refus.

Dans le cas de la marge de crédit, les conditions d’éligibilité sont similaires, mais la flexibilité offerte demande également une analyse du ratio dettes/revenus plus précise. Une marge de crédit étant plus exposée à un usage continu et variable, le prêteur s’assure que l’emprunteur pourra gérer à la fois la variabilité des remboursements et la fluctuation des taux d’intérêt. Un historique de remboursements sans incident améliore fortement la crédibilité, rendant l’accès à la marge plus rapide et les conditions plus favorables.